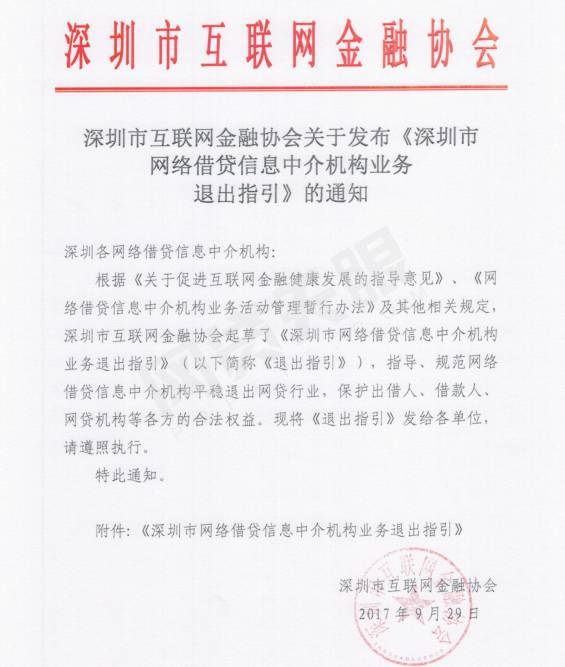

一份旨在规范网络借贷信息中介机构(以下简称“网贷机构”)有序退出市场的重磅监管文件正式出台——《网络借贷信息中介机构业务退出指引》(以下简称《指引》)。这份文件的发布,标志着我国网贷行业在经历了快速发展和深度整顿后,正步入一个以风险出清、市场净化、长效规范为核心的新阶段。它不仅为存量网贷机构的平稳、有序退出提供了清晰的操作路径和法律依据,同时也对行业内广泛存在的“代办贷款申报手续”等相关业务提出了明确的规范要求,对整个金融科技生态的健康发展具有深远意义。

《指引》的核心目标在于“促退”与“防乱”并举。文件系统性地规定了网贷机构在决定终止网络借贷信息中介服务、退出市场时,必须遵循的基本原则、退出流程、清偿方案制定、信息披露、纠纷化解以及法律责任等关键环节。其重点内容包括:

- 退出程序规范化:要求网贷机构必须制定详细的退出方案,并报备地方金融监管部门。方案需明确退出时间表、存量业务处置、出借人资金清偿、借款人债务关系处理等具体计划,确保退出过程公开、透明、有序。

- 出借人权益优先保障:将保护出借人(投资者)合法权益置于首要位置。《指引》强调,退出机构必须依法合规制定债务清偿方案,公平对待所有出借人,并积极利用多种方式(如债权催收、资产转让、股东援助等)最大化回收资金,用于兑付。

- 严禁“甩锅”和恶意逃废债:明确网贷机构及其股东、实际控制人应承担主体责任,不得假借退出之名行“跑路”之实,或恶意损害出借人、借款人利益。对于试图通过注销公司、转移资产等方式逃避责任的,将依法予以严厉打击。

- 强化信息披露与沟通:要求退出机构在退出期间,持续、真实、准确、完整地向出借人、借款人及监管部门披露退出进展、资金兑付情况、资产处置状态等信息,建立有效的沟通协商机制。

值得关注的是,《指引》对网贷产业链中的“代办贷款申报手续”业务也产生了直接且重要的影响。这类业务通常指第三方服务机构或个人,为借款人提供从资料准备、平台选择到贷款申请提交等一系列辅助服务。在行业无序扩张时期,此类服务存在过度包装、诱导借贷、泄露个人信息甚至参与套路贷等乱象。

随着《指引》的落实:

- 业务空间转型:在网贷机构大规模、常态化退出的背景下,单纯依附于新增网贷业务的代办服务市场将急剧萎缩。相关服务机构必须寻求转型,或将服务对象转向持牌金融机构(如银行、消费金融公司)的合规贷款产品,并严格遵循其风控与合规要求。

- 操作要求趋严:《指引》强调对借款人债务关系的妥善处理。代办机构在协助借款人处理与退出平台相关的债务重组、征信异议申诉等手续时,必须依法依规操作,不得协助借款人伪造材料或进行虚假陈述,避免引发新的法律风险。

- 合规成本提升:监管层对金融活动中介服务的合规性关注度日益提高。从事贷款相关中介服务的机构,可能需要具备一定的资质,其业务流程、收费标准、信息保护等方面都将面临更严格的监管审视,行业将走向专业化、透明化。

《网络借贷信息中介机构业务退出指引》的出台,是巩固前期整治成果、防范化解金融风险、引导行业良性退出的关键一步。它为陷入困境的网贷平台指明了“软着陆”的路径,也为出借人提供了权益保障的“安全带”。通过规范市场退出机制,间接推动了包括“代办贷款申报手续”在内的周边业务生态的重塑,促使所有市场参与者回归法治化、规范化的轨道。这对于净化金融市场环境、重建行业信誉、保护金融消费者长远利益,最终实现金融科技服务实体经济的本源目标,均具有积极的建设性作用。在强监管、防风险的主基调下,只有真正合规、透明、以客户为本的机构和服务,才能在市场中行稳致远。